同棲時のお金の管理で私も大変でした、、、 シンプルな解決方法を記載!

いざ同棲!、、お金のことでいろいろと進まない

大好きなパートナーとの同棲。幸せな毎日を想像する一方で、避けて通れないのが「お金の管理」です。

「家賃はどう分ける?」「外食代はどっちが払う?」「貯金はできているの?」

こうした小さな疑問が積み重なると、せっかくの生活に亀裂が入りかねません。

今回は、2026年の共働きカップルに支持されている「喧嘩ゼロ・手間最小限」のお金管理3大ルールを徹底解説します。

ルール①:納得感のある「負担割合」を最初に決める

まずは、二人の財布からいくら出すかの「比率」を明確にします。正解は一つではありませんが、代表的な2つの決め方から自分たちに合う方を選びましょう。

- 「完全折半」パターン(収入が同程度の二人に) 家賃や生活費をすべて2で割るシンプルな方法。平等感が強く、自分のお小遣いも確保しやすいのがメリットです。

- 「収入比例(傾斜配分)」パターン(収入差がある二人に) 手取り額の比率(例:6対4)に合わせて負担額を変える方法。お互いの手元に残る金額のバランスが取れるため、一方が無理をすることなく、生活の質を維持できます。

【ポイント】 「家賃を多く払う方は、掃除を担当する」といったように、家事負担とセットで割合を調整すると、さらに納得感が高まります!

ルール②:共有口座を運用する

「どっちが払ったっけ?」という不毛なやり取りをなくすために、二人の共通の財布を作ります。

私がお勧めするのは、断然 三井住友銀行のOliveです。

(HPより写真引用) 紹介コード:FF00197-4748517

おすすめのポイントは、2つの口座を開設できる点!

1人あたり2つまで口座を開設することができます。

パートナーとの振込も当銀行同士であれば無料で振り込みが無料である点が送金でお金がかかることはありません。

以下メリットをまとめます

- 2つ口座開設可能(貯金・普段使い)

- 三井住友銀行同士なら送金無料

- アプリが使いやすい、速報も届く!

- コンビニでタッチ決済でポイント倍率高い(26年3月現在)

デメリットもまとめておきます。

- ポイント還元がゴールドでないと弱い(通常支払い0.5%還元)

- ポイントの使い所が微妙(Vポイント)

お金の管理・貯蓄であれば十分だと考えています!

私は共通の出費はこのカードでしています。旅行での出費もまとめて合計した額を振り込めば良いので管理が楽です!

給料日の「自動振込」をセット

定額自動振込サービスを使い、決めた負担額を給料日に各自の個人口座から共通口座へ自動送金します。これで「入れ忘れ」や「催促」のストレスが消滅します。

お互いの給料日に自動振り込みにしておけば貯蓄も楽です。

私は収入の差を考慮し、(私)5万円 (パートナー)3万円にしています。

「ペアカード」もひとつの手段

2026年現在、未婚のカップルでも作れるB/43(ビーヨンサン)などのペアカードが主流です。これはあくまで未婚の状態の手段です。

ポイントが貯まりにくいですし管理が難しいので、正直おすすめはしないですが、現金派の方にはおすすめですね。

1つの残高を2枚のカードで共有できるため、スーパーの買い物も外食も、すべて「二人の財布」からその場で決済。精算作業が一切不要になります。

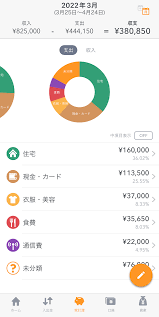

ルール③:家計簿アプリで「可視化」し、信頼を築く

お金の流れをブラックボックスにしないことが、信頼関係の鍵です。

圧倒的にマネーフォワードが使いやすいです、負担でなければ課金すべき!

(公式HPより転用 マネーフォワード|家計簿アプリやクラウド会計ソフト マネーフォワード https://moneyforward.com)

(公式HPより転用)

有料版と無料版がありますが、貯蓄講座のみの運用なら無料版で事足りますが、NISAのような証券口座も連携させる、あるいはクレジットカードを連携するとなると有料版の方が使いやすいです。

お互い見ることが可能なため、透明性を保つことができます!

まとめ

同棲時のお困りごととしてお金の管理について口座の管理やクレジットカード、家計簿のおすすめについてお示ししました。

同棲でいろいろとバタバタすることもありますが3つのルールでシンプルで楽な管理で円滑に進めていきましょう!